Početkom godine na snagu stupa novi zakon: Porezna olakšica za vlasnike sunčanih elektrana

Početkom nove godine na snagu stupa Zakon o izmjenama i dopunama Zakona o porezu na dohodak, a jedan dio se tiče i vlasnika sunčanih elektrana. Mnoge tako čeka nova porezna olakšica.

Foto: Pexels; Kindel Media

Već od 1. listopada 2022. godine su građani oslobođeni plaćanja PDV-a na nabavu opreme i ugradnju sunčanih elektrana za kućanstva (o čemu više možete pročitati ovdje), a 1. siječnja 2023. godine na snagu stupa i nova porezna mjera. Proizvođači električne energije kao ‘krajnji kupci s vlastitom proizvodnjom’ postaju obveznici poreza na dohodak samo ako ostvare ukupan godišnji primitak veći od četverostrukog iznosa osnovice osobnog odbitka, odnosno više od 10.000 HRK (1.327 EUR), piše ZEZ.

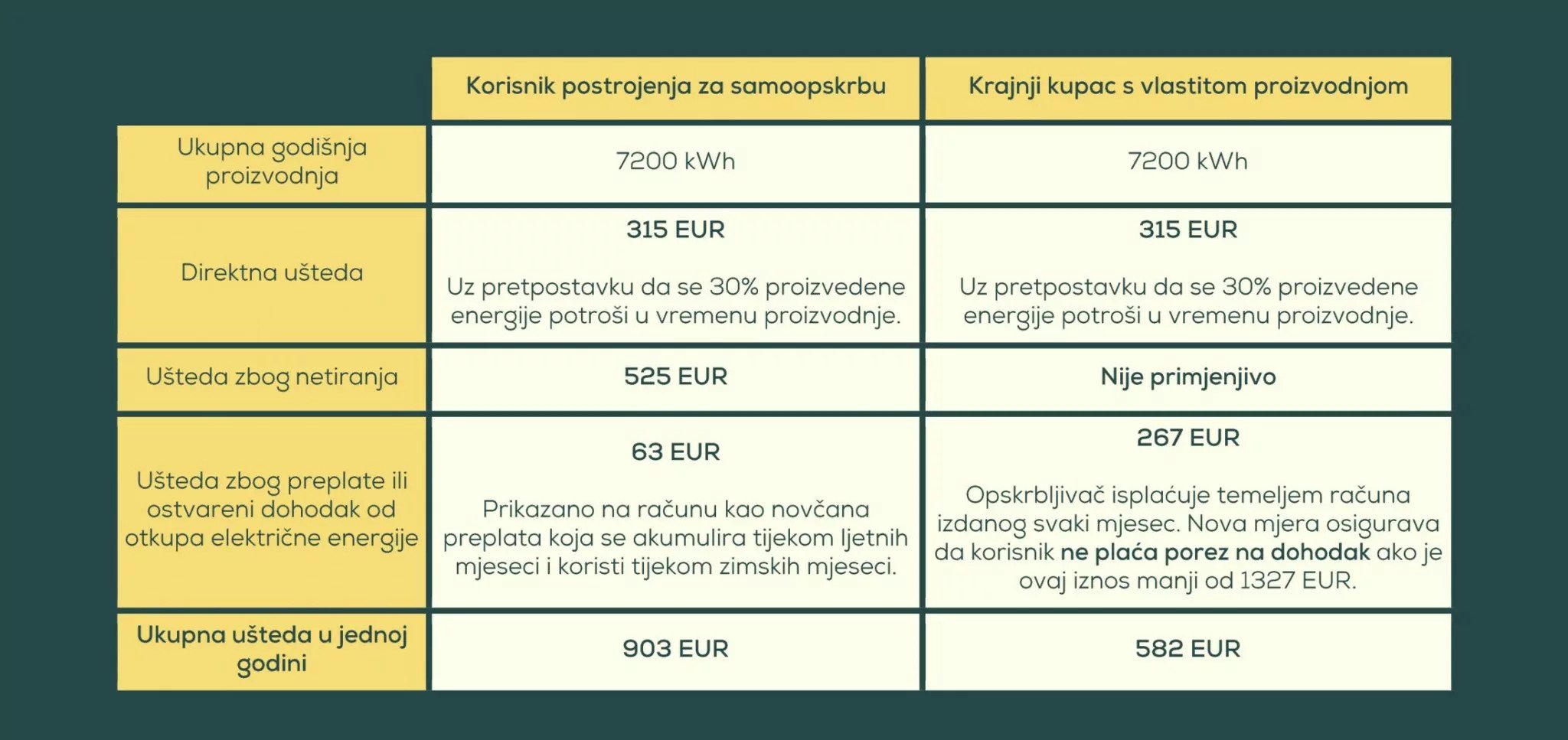

Prilikom primjene članka 11 spomenutog Zakona, dolazi se do dvije različite situacije. U prvoj, kućanstvo nakon realizacije sunčane elektrane postaje ‘korisnik postrojenja za samoopskrbu’. Tada, kućanstvo može ostvariti godišnje uštede u iznosu od 80% do 90% u odnosu na dosadašnji trošak za električnu energiju. To je moguće zbog netiranja (prebijanja) proizvedene i potrošene električne energije unutar iste tarife i jednog mjeseca. Takva ušteda se ne smatra dohotkom i ne podliježe oporezivanju.

Nova porezna olakšica

No, u slučaju da kućanstvo na kraju obračunske godine preda više električne energije u mrežu od energije koju je preuzelo, prelazi u kategoriju ‘krajnjeg kupca s vlastitom proizvodnjom’. U tom slučaju, nema mogućnosti netiranja proizvedene i potrošene energije.

Kućanstvo ostvaruje uštedu od električne energije koju je potrošilo direktno (u vremenu kada je proizvedena), a svu energiju predanu u mrežu otkupljuje opskrbljivač. Što više energije kupac s vlastitom proizvodnjom proizvede (odnosno, preda u mrežu), ostvaruje nižu otkupnu cijenu, u skladu s minimalnom otkupnom cijenom definiranom u Zakonu o OIE i VUK (članak 51). Taj dohodak podliježe oporezivanju.

Nova porezna olakšica omogućava kućanstvu koje prelazi iz kategorije ‘korisnik postrojenja za samoopskrbu’ u kategoriju ‘kupac s vlastitom proizvodnjom’, oslobođenje plaćanja poreza na dohodak ostvaren prodajom viška električne energije u visini do 10.000 HRK (1.327 EUR) godišnje.

Okvirna usporedba ukupnih ušteda koje kućanstvo s elektranom od 6 kW može ostvariti u obje kategorije, foto: ZEZ