Financijska blogerica, koja stoji iza bloga ‘MYTETKA’, otkrila je tri najveće financijske greške koje ljudi rade prilikom kupnje nekretnine.

Kupnja prve nekretnine može predstavljati veliki rizik I Foto: Unsplash

Najveći financijski pothvat koji će većina ljudi imati u životu kupnja je nekretnine, a pogreške koje pritom možemo napraviti mogu definirati našu financijsku budućnost. Baš zato je Tetka u svom blogu navela korisne informacije koje nećete nužno dobiti od osobnih bankara koji su mnogima jedini izvor informacija.

– Tada se priča svodi isključivo na visinu rate kredita koju netko može servisirati. Prema bankama, to je oko jedne trećine mjesečnih primanja. Često tražiocima kredita to postane isključivo mjerilo kupnje stana zaboravljajući pritom na nekoliko važnih, čak presudnih stvari, govori blogerica te nas vodi kroz tri važna koraka kroz koja trebate proći prije nego što se odlučite za kupnju nekretnina.

Računamo li iznad naših financijskih mogućnosti?

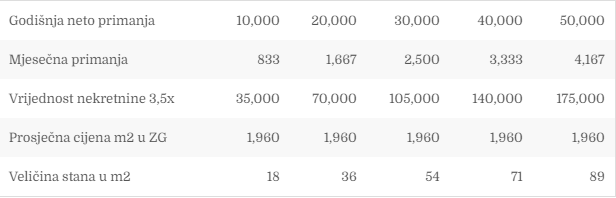

Tetka objašnjava kako vrijednost nekretnine ne bi trebala prelaziti 3,5x vrijednosti godišnjih neto prihoda kućanstva što je pokazala kroz tablicu (svi iznosi u EUR):

Izvor: Blog MYTETKA

Mnoge će ova tablica demotivirati jer će shvatiti kako doista još nisu financijski spremni za kupnju nekretnine s obzirom da prema analizi blogerice stoji kako za nekretninu veličine 50-tak ‘kvadrata’ temeljem današnjih prosječnih cijena u Zagrebu koja će nas koštati oko 100 tisuća eura, potrebno bi bilo imati godišnje prihode (plaću) kućanstva oko 30 tisuća eura (ili oko 2.500 eura mjesečno), piše na blogu.

Zadužujemo se previše i na predug rok

Banke će nam unatoč gore navedenom izračunu dati kredit u visini 5-6x godišnjih primanja, a sve pod pretpostavkom sposobnosti otplate mjesečne rate (gore navedene jedne trećine primanja). To, ukratko znači kako ćemo za istih tih 50-tak m2 vjerojatno dobiti financiranje od oko 100 tisuća eura iako si, objektivno, možemo priuštiti tek 70-tak.

– Svakih 5 godina otplate duže nam znači nekih 9 tisuća eura više ukupnog izdatka, objašnjava blogerica te detaljnu analizu otplate pokazuje kroz tablicu koju možete vidjeti na sljedećem LINK-u.

Tetka napominje kako se stambeni kredit nikako ne bi trebao uzimati na period dulji od 15 godina te da ukoliko je nemoguće dobiti takav kredit još jednom razmislite o tome jeste li spremni za kupnju stana.

Otplatni plan, valutni i kamatni rizik

I kada je u pitanju rizik smatra kako malo tko razmišlja od posljedicama.

– Današnje ponude banaka većinom se sastoje od perioda fiksne kamate (oko 5 godina) nakon čega se kamatna stopa ugovara kao varijabilna. Ono o čemu velik broj tražioca kredita ne razmišlja je kamatni rizik, odnosno, potencijalni rast kamatnih stopa po isteku petogodišnjeg fiksnog perioda.

Iako su kamate, kako kaže, povijesno niske sve rizike pomno treba uzeti u obzir, napominje se na blogu MYTETKA.