Državni zavod za statistiku objavio je podatke o građevinskim radovima za 2025. i siječanj 2026., Hrvatska bilježi i rast i pad.

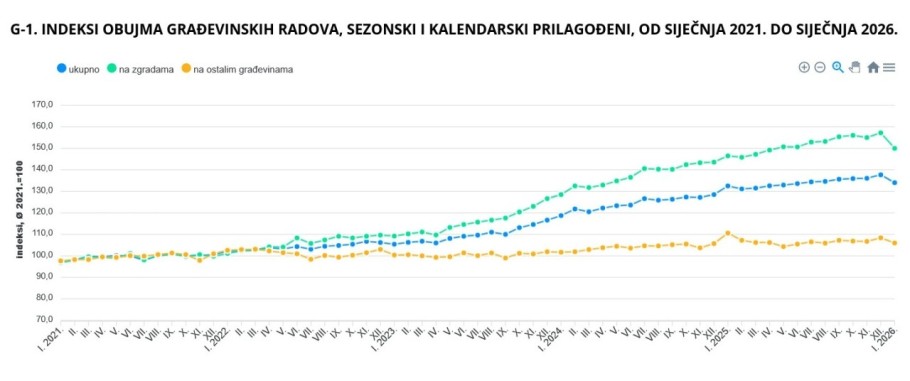

Prema najnovijim privremenim podacima za siječanj 2026., hrvatski građevinski sektor nastavlja trend usporavanja rasta, uz minimalan godišnji pomak i izraženiji mjesečni pad aktivnosti. Naime, kalendarski prilagođeni podaci Državnog zavoda za statistiku (DZS) vezani uz indeks građevinskih radova pokazuju da je obujam građevinskih radova u odnosu na siječanj prošle godine porastao tek za 0,2%, što upućuje na gotovo stagnaciju.

Istovremeno, sezonski i kalendarski prilagođeni pokazatelji bilježe pad od 2,6% u odnosu na prosinac 2025., čime se potvrđuje slabljenje kratkoročnog zamaha u sektoru.

Objavljeni su i konačni podaci za 2025., koji omogućuju širi kontekst i dublju analizu aktualnih kretanja. Ukupna slika sugerira prijelaz iz faze snažnog rasta u razdoblje stabilizacije. Takav razvoj događaja mogao bi imati implikacije na investicijsku dinamiku u nastavku godine. Posebno je važno promotriti razlike između segmenata visokogradnje i niskogradnje. Upravo te razlike otkrivaju strukturalne promjene unutar sektora.

statistika DZS | foto: screen shot DZS

Najviše se grade zgrade

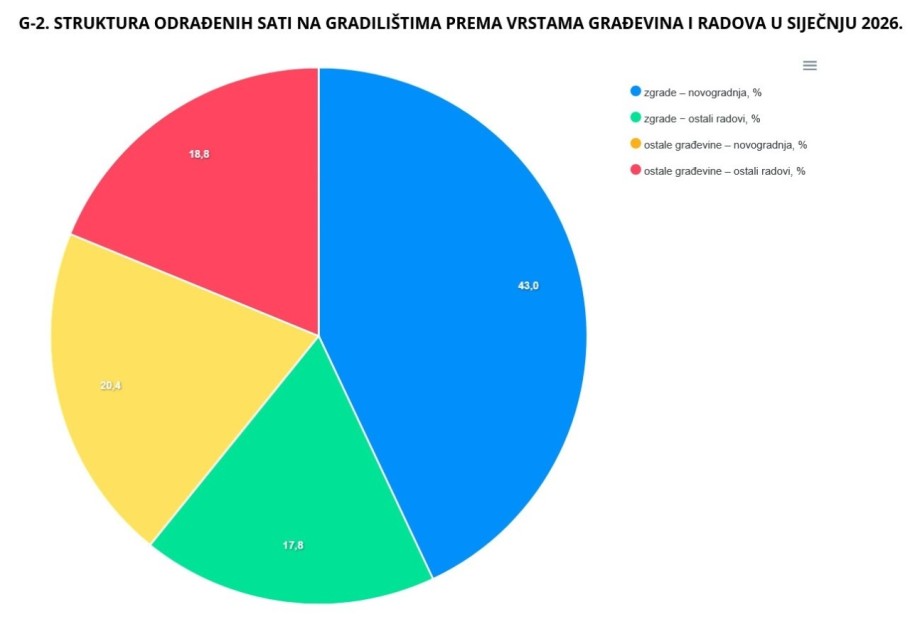

Struktura odrađenih sati na gradilištima dodatno rasvjetljava stanje u sektoru. U siječnju 2026. čak 63,4% ukupnih radova odnosilo se na novogradnju, dok je 36,6% otpalo na rekonstrukcije i održavanje. Segment zgrada dominira s udjelom od 60,8%, što potvrđuje njegovu ključnu ulogu u građevinskoj aktivnosti.

S druge strane, 'ostale građevine' sudjeluju s 39,2%, uz relativno uravnotežen odnos između novogradnje i ostalih radova. Ovakva raspodjela ukazuje na i dalje snažnu investicijsku aktivnost, ali i na rastući značaj obnove postojećih objekata. Projekcija je da bi se trend povećanja udjela rekonstrukcija mogao dodatno intenzivirati pod utjecajem energetske obnove i održivih politika.

Istovremeno, pad mjesečne aktivnosti može signalizirati oprez investitora u uvjetima neizvjesnosti. U konačnici, sektor je ušao u 2026. s mješovitim signalima – stabilnim temeljima, ali slabijim kratkoročnim zamahom. Daljnji razvoj ovisit će o investicijskoj klimi, javnim projektima i kretanjima u širem gospodarstvu.

statistika DZS | foto: screen shot DZS

U 2025. snažan rast

Detaljniji uvid u podatke pokazuje da je rast na godišnjoj razini i dalje relativno snažan kada se promatra cijela 2025. godina. Ukupni obujam radova bilježio je godišnje stope rasta između 7 i gotovo 9%, što potvrđuje da je sektor tijekom prošle godine bio u uzlaznoj fazi.

Međutim, početak 2026. donosi značajno usporavanje, osobito u segmentu 'ostalih građevina', gdje je zabilježen pad od 4% na godišnjoj razini. Nasuprot tome, radovi na zgradama i dalje pokazuju otpornost, uz rast od 2,0% u siječnju.

Na mjesečnoj razini pad je izraženiji upravo kod zgrada (-4,5%), što može upućivati na sezonske faktore, ali i na moguće odgode investicija. Tromjesečni podaci dodatno potvrđuju stabilan, ali umjeren trend rasta kroz 2025., s postupnim smanjivanjem dinamike.

Važno je istaknuti da su radovi na zgradama tijekom godine rasli brže od radova na infrastrukturi. To sugerira da je stambena i poslovna izgradnja bila glavni pokretač sektora. Ipak, početak 2026. otvara pitanje održivosti takvog modela rasta.

statistika DZS | foto: screen shot DZS

Usporavanje obnove?

Iako usporavanje građevinske aktivnosti početkom 2026. otvara prostor za tezu da se sektor hladi zbog postupnog završetka obnove nakon potresa, dostupni podaci nude argumente i za i protiv takvog zaključka.

S jedne strane, vidljivo je naglo usporavanje godišnje stope rasta, kao i pad u segmentu ostalih građevina, što može upućivati na slabljenje jednog od dosadašnjih ključnih generatora aktivnosti. Također, prelazak fokusa prema novogradnji može sugerirati da izvanredni ciklus obnove postupno gubi na snazi.

S druge strane, ukupna razina aktivnosti i dalje je blago u plusu, a udio rekonstrukcija i održavanja ostaje relativno visok, što ne potvrđuje scenarij naglog 'gašenja' obnove. Uz to, mjesečni pad može biti posljedica sezonskih kretanja ili kratkoročnih odgoda investicija, a ne nužno strukturne promjene. Zbog toga se trenutačni podaci prije mogu tumačiti kao signal ulaska u mirniju fazu rasta nego kao jasan dokaz pada uzrokovanog završetkom obnove, pri čemu će za konačnu ocjenu biti ključni trendovi u narednim mjesecima.