Ponovno kreću prijave za subvencionirane stambene kredite za mlade. APN-ovim kreditima država mladima pomaže kupiti prvu nekretninu subvencioniranjem dijela iznosa stambenog kredita. Koji su uvjeti koje morate ispunjavati i kako do subvencioniranog stambenog kredita pročitajte u nastavku.

Kupovina stana, ilustracija | foto: Unsplash

Najmanje pet godina građanima se plaća minimalno 30 posto mjesečnog obroka ili anuiteta.

Država ponovno pokreće program subvencioniranja stambenih kredita za mlade koji kupuju svoju prvu nekretninu. Prijave na APN-ove subvencionirane kredite kreću od 29. ožujka. Ovom mjerom olakšava se stambeno zbrinjavanje građana kroz otplatu dijela kredita u prvih pet godina otplate. Rok otplate produžuje se za dvije godine za svako novorođeno dijete za vrijeme trajanja subvencije, ali i za godinu za svako dijete koje osoba ima u vrijeme prijave za kredit.

Svi zaprimljeni zahtjevi razmatrat će se prema vremenu zaprimanja, a odobravat će se do utroška planiranih sredstava. Ove godine riječ je o iznosu od 50 milijuna kuna.

Osnovne informacije koje morate znati prije prijave

Na natječaj se mogu prijaviti svi građani mlađi od 45 godina koji u svom vlasništvu nemaju nekretninu, točnije stan ili kuću. Nakon odobravanja prijave na natječaj država će subvencionirati kredit za kupnju stana ili kuće, to jest gradnju kuće do najviše 1500 eura po kvadratnom metru. Najviši iznos subvencioniranog kredita od 100 tisuća eura u kunskoj protuvrijednosti. U slučajima u kojima je iznos kredita veći razlika se neće subvencionirati.

Visina subvencije stambenog kredita ovisit će i o indeksu razvijenosti mjesta u kojem se nekretnina kupuje, to jest gradi, a kreće se od 30 do 51 posto iznosa rate kredita. Popis svih općina i gradova s postotcima subvencioniranja sukladno indeksu razvijenosti pročitajte u dokumentu na dnu članka.

Uvjeti postoje i za rok otplate kredita koji ne smije biti kraći od 15 godina.

Potrebna dokumentacija

Osobe koje se odluče na subvencioniranje stambenog kredita zahtjev predaju banci u kojoj se kredit i podiže. Zahtjev mora sadržavati iduće stavke:

- ime i prezime, OIB i prebivalište korisnika kredita,

- podatke o članovima kućanstva te

- iznos kredita koji se traži uz rok njegove isplate.

Osim navedenih informacija kreditnim institucijama uz zahtjev potrebno je priložiti i određene dokumente:

- presliku osobne iskaznice,

- presliku rodnog lista za maloljetno dijete,

- presliku zemljišnoknjižnog izvatka,

- potvrdu Hrvatskog zavoda za javno zdravstvo o upisu osobe u Hrvatski registar o osobama s invaliditetom,

- javnobilježnički ovjerenu izjavu da u vlasništvu nema stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život ili da u vlasništvu ima samo jedan stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život, a koju prodaje radi gradnje veće kuće zbog potreba vlastitog stanovanja te

- izjavu o pripadnosti nekretnine prema stupnju razvijenosti grada ili općine.

U slučaju kupnje kuće dodatno se prilaže:

- predugovor, odnosno ugovor o kupoprodaji stana ili kuće za čiju se kupnju traži odobravanje kredita,

- preslika akta za uporabu građevine u kojoj se nalazi stan ili preslika akta za uporabu kuće koju namjerava kupiti te

- javnobilježnički ovjerenu izjava bračnog ili izvanbračnog druga, životnog partnera ili neformalnog životnog partnera da nema u vlasništvu drugi stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život ili da u vlasništvu ima samo jedan stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život, a koju prodaje radi kupnje većeg stana ili kuće.

A u slučaju gradnje kuće dodatno se prilaže:

- preslika akta za građenje,

- preslika troškovnika radova izrađenog na temelju glavnog odnosno izvedbenog projekta, iz kojeg je razvidna visina troškova izgradnje i

- javnobilježnički ovjerenu izjavu bračnog ili izvanbračnog druga, životnog partnera ili neformalnog životnog partnera da u vlasništvu nema drugi stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život ili da u vlasništvu ima samo jedan stan ili kuću koji su u takvom stanju uporabljivosti da postoje osnovni higijensko-tehnički uvjeti za život, a koju prodaje radi gradnje veće kuće.

Što se sve subvencionira?

Za kupnju stana ili kuće, odnosno gradnju kuće subvencionira se stambeni kredit:

- do najviše 1.500 eura po kvadratnom metru u kunama, odnosno do najvišeg iznosa kredita od 100.000 eura u kunama,

- rok otplate ne smije biti kraći od 15 godina,

- cijena od 1.500 eura odnosno ukupni iznos kredita od 100.000 eura mogu biti i veći ali se razlika ne subvencionira,

- visina subvencije ovisi o indeksu razvijenosti mjesta u kojem se nekretnina kupuje odnosno gradi i kreće se od 30 do 51 posto.

Tko sve može podnijeti zahtjev za subvencioniranje kredita?

Zahtjev za subvencioniranje mogu podnijeti:

- građani s prebivalištem na području RH koji nisu stariji od 45 godina,

- koji imaju kreditnu sposobnost tj. ispunjavaju uvjete banke za dobivanje stambenog kredita,

- koji nemaju u vlasništvu stan odnosno kuću te čiji bračni ili izvanbračni drug u vlasništvu nema stan, odnosno kuću ili koji u vlasništvu ima samo jedan stan ili kuću koju prodaje radi kupnje većeg stana ili kuće, odnosno gradnje kuće zbog potreba vlastitog stanovanja.

Banke s kojima je sklopljen ugovor o davanju subvencioniranog kredita

Agencija za pravni promet i posredovanje nekretninama (APN) je temeljem provedenog Javnog poziva odabrala kreditne institucije koje sudjeluju u provedbi programa subvencioniranja stambenih kredita.

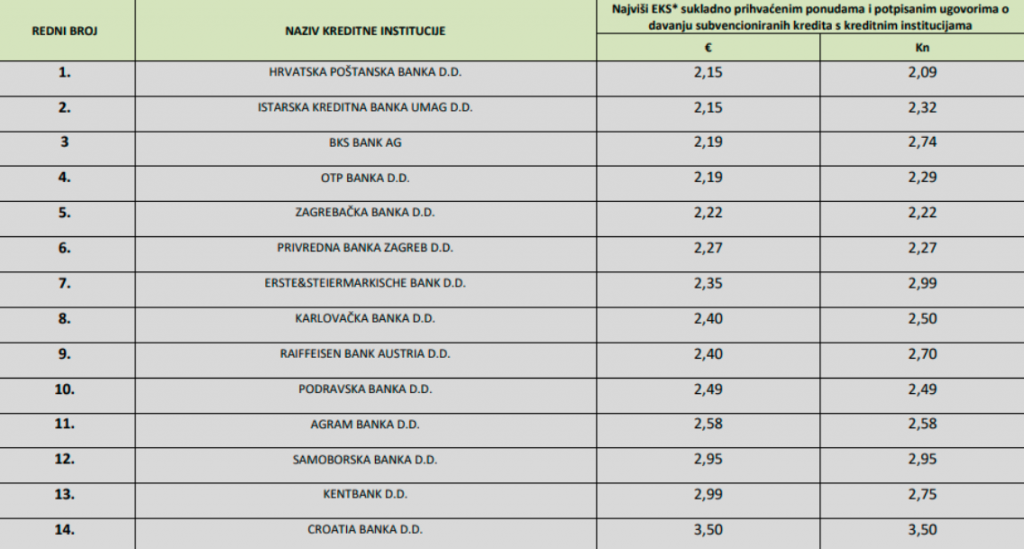

POPIS ODABRANIH KREDITNIH INSTITUCIJA S KOJIMA JE SKLOPLJEN UGOVOR O DAVANJU SUBVENCIONIRANIH KREDITA

Kratica EKS označava efektivnu kamatnu stopu na kredit koja, sukladno članku 11. Zakona o subvencioniranju stambenih kredita, na prvih pet godina njegove otplate ne može biti viša od 3,75 posto godišnje, a najmanje sljedeće dvije godine neće biti viši od 10 posto od efektivne kamatne stope određene za prvih pet godina otplate kredita.

Efektivna kamatna stopa je kamatna stopa koja odražava sve troškove kredita, uključujući naknade, osiguranja, depozit i ostale izravno povezane troškove kredita.

Loading...

Loading...